الشارع المغاربي-كريمة السعداوي: رفع البنك المركزي التونسي يوم 17 ماي الجاري نسبة الفائدة المديرية بنحو 75 نقطة أساس دفعة واحدة الى 7 بالمائة وذلك بحجة الحد من القروض خصوصا الاستهلاكية منها للتحكم في تضخم الاسعار. ولئن لا يعد هذا التمشي جديدا سيما منذ اقرار قانون استقلالية مؤسسة الاصدار في 2016، فانه اثار هذه المرة موجة واستنكار عامة باعتبار انه يأتي في ظرف ركود اقتصادي شامل، من جهة ولانه لا طابع نقدي للتضخم بتونس في الظرف الراهن بقدر ما يعود الى الاعتماد المفرط على الواردات في ظل تراجع سعر صرف الدينار، من جهة اخرى.

في جانب اخر، تؤكد الهيئات المالية الدولية وعلى رأسها صندوق النقد الدولي ان الزيادة في نسبة الفائدة النقدية لا تحد بشكل فعلي من حجم القروض في تونس، وهو ما يعني أن أثر قرار الترفيع في نسبة الفائدة الى مستوى جد عال سيقتصر على مزيد خنق المؤسسات سيما الصغرى والمتوسطة والعائلات والافراد على مستوى تسديد اقساط قروضهم وهم الذين يعانون اصلا من صعوبات كبرى في النفاذ للتمويل. وتدعو عدة منظمات وطنية واطراف اقتصادية فاعلة منذ مدة وبشكل ملح الى إعادة النظر في مهام البنك المركزي التونسي لتكييفها مع احتياجات الاقتصاد التونسي الملحة لمجابهة البطالة ودعم النمو والاستثمار بدلا من اتباع أيديولوجيات نقدية غير مجدية.

جذور التضخم في تونس

أعلن البنك المركزي في بلاغ له يوم الثلاثاء 17 ماي أنّ مجلس إدارة البنك قرّر الترفيع في نسبة الفائدة المديرية للبنك المركزي التونسي بـ 75 نقطة أساس لتصبح في مستوى 7.0 بالمائة، وهو ما سيؤدي إلى ارتفاع نسبتي تسهيلات الإيداع والقرض الهامشي على التوالي إلى 6.0 و8.0 بالمائة، وذلك إثر تقييم المخاطر المحيطة بديناميكية التضخم وتوازن القطاع الخارجي خلال الفترة القادمة. وحسب البلاغ فان المجلس، يهدف من خلال هذا الإجراء إلى التصدي للضغوط التضخمية التي تلوح في أفق التوقعات وإلى تجنب أي انزلاق للتضخم وأي تفاقم لعجز القطاع الخارجي.

وذكر المرصد التونسي للاقتصاد في مذكرة اصدرها اواخر الاسبوع الفارط بما ورد في بيان لصندوق النقد الدولي اصدره في 30 ماي 2018 ابرز في سياقه أن “هناك حاجة لتدابير حاسمة هذا العام لمكافحة التضخم” حيث بلغ التضخم 7.7 بالمائة في ماي من نفس السنة 2018، وهو مستوى لم يصل إليه منذ عام 1991، عندما كانت تونس بصدد الامتثال لبرنامج “اصلاح هيكلي” بموجب خطة اقراض امتدت طيلة الفترة (1988-1992)

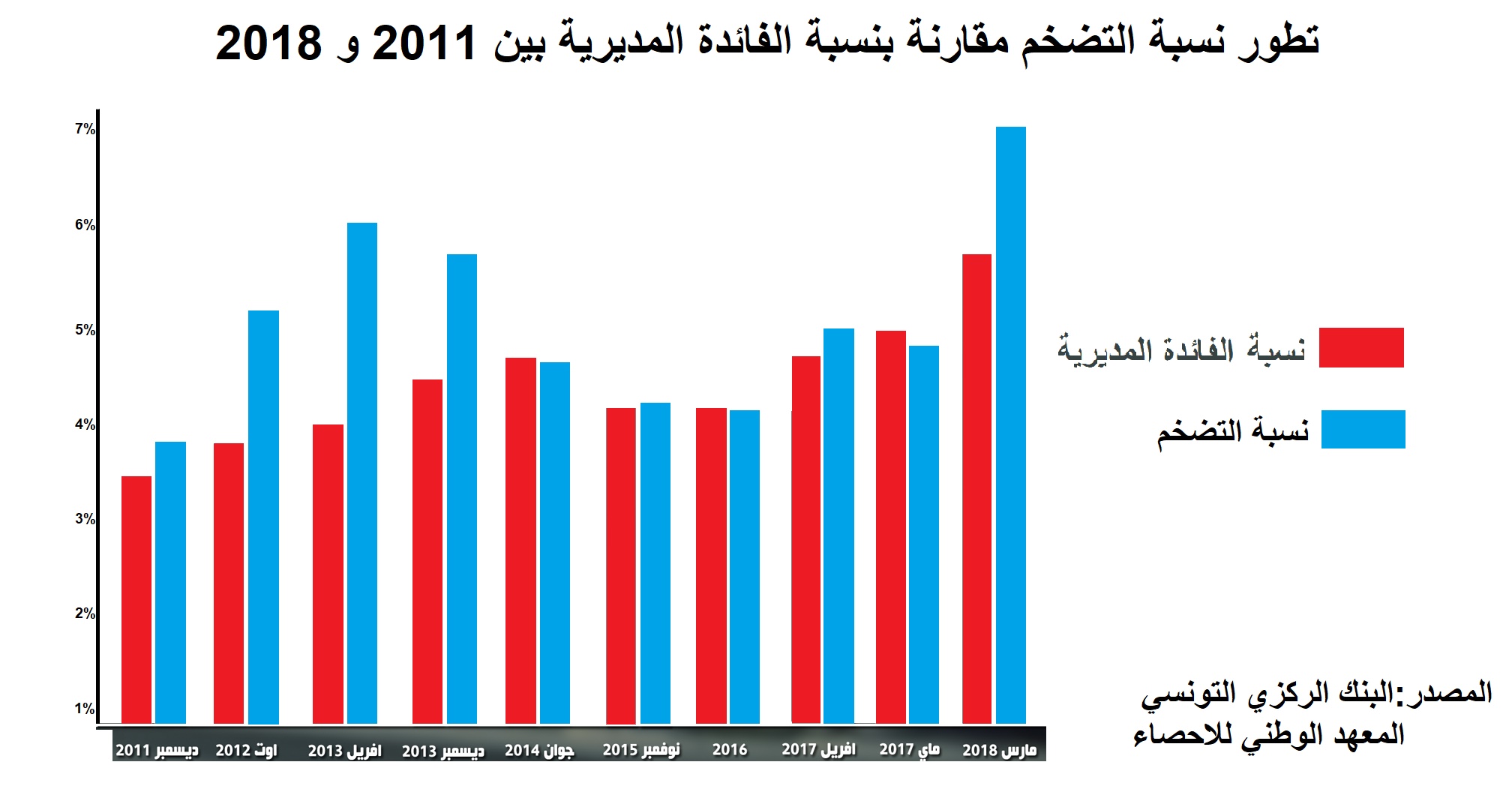

وتبرز البيانات الاحصائية انه تم تسجيل اول قفزة في التضخم في شهر افريل من عام 2016 وذلك غداة فرض صندوق النقد الدولي على تونس تمرير قانون استقلالية البنك المركزي التونسي وجعل مهمته الرئيسية تتمثل، على هذا الاساس، في مكافحة التضخم مع تحرير الدينار. وقد تجسد هذا التغيير الهيكلي، حسب مذكرة المرصد التونسي للاقتصاد، من خلال المنشور الصادر في 10 مارس 2017، وهو الشهر الذي عانى فيه الدينار من أكبر انخفاض له، في اطار التأسيس للسياسة النقدية الجديدة لمؤسسة الاصدار المستوحاة مباشرة من أيديولوجية صندوق النقد الدولي.

ووفقا لإيديولوجية صندوق النقد الدولي فان جذور التضخم موجودة باستمرار وهي حصرا ذات أصل نقدي، أي أنه لا يمكن أن يتأتّى إلا من توزيع كبير للقروض ولمكافحة هذا التضخم النقدي، يتعين رفع أسعار الفائدة للحد منه. ولكن مع ذلك، فإن الواقع في تونس مختلف تماما، حسب تقدير المرصد.

وفي هذا الاطار، تبين المعطيات الاحصائية ان التضخم ارتفع في تونس بشكل رئيسي مع تحرير الدينار في أفريل 2016 ثم تسارع بشكل خاص بعد تسجيل الهبوط الحاد لسعر صرف العملة الوطنية في مارس 2017. هذا وتبرز ذات المعطيات ان ضارب العلاقة بين التضخم وسعر صرف الدينار مقابل الاورو بين جانفي 2013 ومارس 2016، كان منخفضا (0.25) بينما أصبح قويا جدا بين أفريل 2016 وماي 2018 (-0.91). وبالتالي فإن هذه الأرقام تدعم التفسير القائم على أن التضخم يرجع أساسا إلى تحرير الدينار ومن ثم إلى انخفاض قيمته مما يزيد من أسعار السلع المستوردة.

هذا وتوضح الاحصائيات الرسمية انه لم يكن للزيادة التي اقرها البنك المركزي التونسي في نسبة الفائدة المديرية في أفريل وماي 2017 أي تأثير على التضخم. وبصفة فعلية فان التضخم، لم يبلغ اعلى مستوياته الا انطلاقا من الفترة التي أجبر فيها صندوق النقد الدولي البنك المركزي التونسي على التركيز فقط في مهامه على مكافحة التضخم. وبالتالي فإن نموذج السياسة النقدية التي يروج لها صندوق النقد الدولي هو نموذج فشل تطبيقه في تونس بالكامل اذ ان جذور التضخم ليست نقدية فحسب، بل ان الظاهرة هي نتيجة مباشرة للسياسات التي يفرضها صندوق النقد الدولي على غرار تحرير الدينار، وزيادة الاداء على القيمة المضافة وأسعار البنزين.

وعلاوة على ذلك، يسلم صندوق النقد الدولي، في احدى مراجعاته لبرنامج اقراضه السلط التونسية 2.8 مليار دولار والذي انطلق في 15 افريل 2016، بأنه ليس لارتفاع أسعار الفائدة أي تأثير على الطلب على القروض في تونس. وفي الوقت نفسه، يؤدي التضخم وارتفاع أسعار الفائدة إلى خنق الأسر والشركات ماليا في تونس وهو ما يدعو بشكل مؤكد الى ضرورة إعادة النظر في صلاحيات البنك المركزي التونسي ومهامه من خلال ملائمتها لاحتياجات الاقتصاد التونسي والمتمحورة اساسا حول مكافحة البطالة ودفع النمو والاستثمار عوضا عن تطبيق أيديولوجيات لا تتماشى مع خصوصيات الواقع التمويلي في البلاد.

الترفيع في نسبة الفائدة ودوامة الركود الاقتصادي

كان المعهد العربي لرؤساء المؤسسات وهو منظمة بحثية اقتصادية مستقلة قد أوضح في العديد من تقاريره أن الزيادة في نسبة الفائدة باستمرار تشكل إجراء منقوصا فيما يتعلق بالحد من التضخم وارتفاع الأسعار سواء عند الإنتاج أو الاستهلاك مما يعطي نتائج عكسية في علاقة بكساد النشاط التجاري ودخول الاقتصاد الوطني وضع الركود التضخمي وهو ما يؤثر على النمو في سياق تدابير بسيطة لترميم وضعية الادخار الذي نزل إلى نحو 4 بالمائة من الدخل الوطني المتاح نهاية 2020.

ويحيل التحليل الى ان العملية لا يمكن ان تؤدي الا الى مزيد تشديد السياسة النقدية بما يعني الزيادة في نسبة الفائدة على نحو متواصل ومزيد المرونة في سعر الصرف وهو ما يطلبه صندوق النقد والهيئات المالية بشكل ملح الى حد اعتبار ان ما يحصل اليوم على مستوى البنك المركزي هو إدارة عملية انزلاق الدينار، لا غير.

أما عن تبعات الزيادة فهي تقيم الدليل على أنها في ارتباط بما يمكن أن يتم تسجيله من زيادة في كلفة تمويل النشاط الاقتصادي وهذا يعني ارتفاع كلفة الإنتاج مما يؤدي آليا إلى ارتفاع الأسعار الأمر الذي يغذي بدوره التضخم المالي وهو ما يحيل إلى دوامة من التضخم. كما أن كلفة الاستثمار سترتفع بحكم أن السبب الرئيسي للتضخم ليس نقديا وانما هو اقتصادي بالأساس لتبقى بذلك إجراءات البنك المركزي معزولة عن واقع الاختلال بين العرض والطلب ما دامت لم تصاحبها إصلاحات اقتصادية عميقة.

والسؤال الذي يبقى مطروحا وفقا لتقييم انجزه معهد الاقتصاد الكمي سنة 2018 هو كيف كان تأثير الزيادات السابقة لنسبة الفائدة على نسب التضخم؟ الأمر الذي يستوجب دراسات تقييمية للوقوف عند نتائج الإجراءات التي وقع اتخاذها. الخطر الذي يمكن أن ينجر عن هذا الإجراء هو أن المستثمر سيقيم المردود حسب نسبة الفائدة ولن يقدم على مغامرة قد يكون فيها الفارق بين الأرباح والكلفة سلبيا.

أما بالنسبة للمواطن فان كلفة تسديد الدين ستتسع وسيكون هناك ضغط على المقدرة الشرائية. كما أن هناك احتمال لتوجه أصحاب المؤسسات إلى الضغط على كتلة الأجور أو التّرفيع في الأسعار والخيار الثاني مطروح أكثر لدى المؤسسات الموجهة إلى السوق المحلية وليس المؤسسات المصدرة كليا.

وأكدت المنظمات المهنية بدورها وأبرزها اتحاد الأعراف والمنظمة الشغيلة في عدة مناسبات أن الترفيع في نسب الفائدة في سياق متأزم مجانب للصواب لأنه يأتي في وقت تحتاج البلاد إلى دفع الاستثمار والتصدير لمعالجة اختلال التوازنات المالية والاقتصادية والاستجابة للحاجات المتأكدة لدفع التشغيل من خلال خلق فرص عمل جديدة بما لا يمكن إلا أن يزيد من تعميق الأزمة الحالية. واعتبرت المنظمات أن الحل وإن كان هذا الإجراء يستجيب لاعتبارات مكافحة تفاقم التضخم يكمن في المضي في الإصلاحات الكبرى والاستراتيجية الفعلية لتحسين مناخ الاستثمار ومقاومة الاقتصاد الموازي بالإضافة إلى اتخاذ الإجراءات اللازمة للحد من تقهقر الدينار والترفيع في القدرة الإنتاجية والتنافسية للمؤسسات التونسية.

يذكر ان النائب الأول للمديرة العامة لصندوق النقد الدولي ديفيد ليبتون كان قد لاحظ عند تقييمه تقدم السلطات التونسية في مسار الإصلاحات الهيكلية في جوان 2019 أن نمو الاقتصاد التونسي ما يزال محدودا وأن مواطن الضعف الاقتصادية الكلية ما تزال قائمة، ليوضح من جهة أخرى أن جهود السلطات التونسية المتعلقة بتجميد الأجور ورفع الدعم عن المحروقات بدأت تؤتي ثمارها حسب رأيه في مستوى تراجع عجز ميزانية الدولة داعيا في هذا السياق الى مواصلة تركيز السياسات على الإصلاحات المؤدية الى خفض الدين والتضخم لينوه في هذا المجال بنجاعة السياسة النقدية المتشددة التي تبناها البنك المركزي لاستهداف التضخم من خلال الترفيع الدوري في نسبة الفائدة المديرية للبنك المركزي.

كما اعتبر، في جانب اخر، أن سعر صرف الدينار أضحى أقرب الى التعبير عن واقع مؤشرات الاقتصاد التونسي بفضل تخلي البنك المركزي عن حماية العملة الوطنية بمقتضى قانون النظام الأساسي الجديد للبنك ليتخذ منحى تنازليا متواصلا. وبناء على هذا التقييم حدد النائب الأول للمديرة العامة لصندوق النقد الدولي طبيعة التحرك القادم للسلطة النقدية في تونس ممثلة في البنك المركزي حيث قال: “يمكن أن يكون احداث زيادات إضافية في سعر الفائدة الأساسي أمرا مبررا إذا تجاوزت توقعات التضخم الهدف المحدد، مضيفا أن النجاح في ابطاء معدل التضخم سيتوقف على تقليص عمليات إعادة التمويل لدى البنك المركزي”.

ولئن جاء تقييم صندوق النقد الدولي للوضع الاقتصادي في البلاد مشابها للتحاليل القاصرة التي تتماشى مع اقتصاد يعتمد كليا على نظام اقتصاد السوق وحرية الأسعار والمنافسة لتنخرط توصياته مع مقتضيات هذا التمشي، فانه من الحري التساؤل عن نزاهة ومصداقية السلط التونسية في التعاطي مع توصيات يسوق لها كحلول لوضع صعب ومعقد في حين أنها واصلت في تعميق الأزمة المالية الخانقة التي يمر بها الاقتصاد الوطني.

نشر بأسبوعية “الشارع المغاربي” الصادرة بتاريخ الثلاثاء 24 ماي 2022